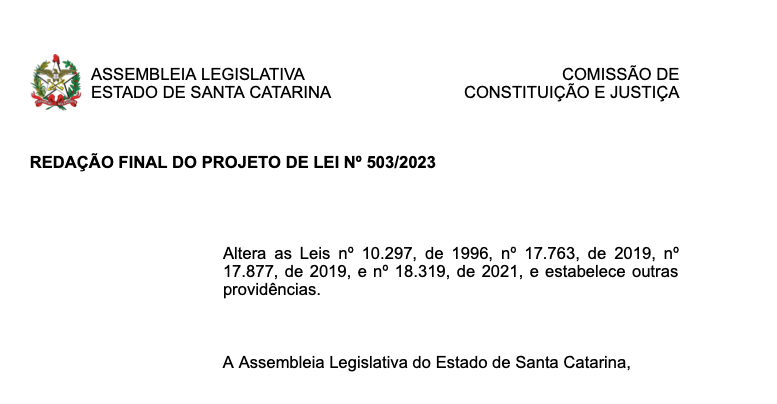

REDAÇÃO FINAL DO PROJETO DE LEI Nº503/2023

Clique AQUI e baixe o arquivo

Altera as Leis no 10.297, de 1996, no 17.763, de 2019, no 17.877, de 2019, e no 18.319, de 2021, e estabelece outras providências.

A Assembleia Legislativa do Estado de Santa Catarina,

DECRETA:

Art. 1o O art. 2o do Anexo II da Lei no 10.297, de 26 de dezembro de 1996, passa a vigorar com a seguinte redação:

“Art. 2o Fica reduzida a base de cálculo do ICMS em 41,667% (quarenta e um inteiros e seiscentos e sessenta e sete milésimos por cento) nas operações internas das seguintes mercadorias da cesta básica, previsto no Convênio ICMS 128/94, de 20 de outubro de 1994, do CONFAZ, até 31 de dezembro

de 2026:

…………………………………………………………………………….” (NR)

Art. 2o O art. 11-H do Anexo II da Lei no 17.763, de 12 de agosto de 2019, passa a vigorar com a seguinte redação:

“Art. 11-H. Fica concedido crédito presumido, em substituição aos créditos efetivos do imposto, no fornecimento de alimentação em bares, restaurantes e estabelecimentos similares, exceto no fornecimento de bebidas, de

modo a resultar carga tributária final equivalente a 3,2% (três inteiros e dois décimos por cento) sobre a receita bruta auferida, até 31 de dezembro de 2026, observadas as condições e exigências previstas na regulamentação desta Lei.

…………………………………………………………………………….” (NR)

Art. 3o O art. 21 da Lei no 17.877, de 27 de dezembro de 2019, passa a vigorar com a seguinte redação:

“Art. 21. Fica concedido, até 31 de dezembro de 2024, crédito presumido do ICMS aos estabelecimentos fabricantes estabelecidos neste Estado, nas saídas de farinha de trigo e mistura para a preparação de pães classificada no código 1901.20.9900 da NBM/SH, tributadas pela alíquota de 12% (doze por cento), calculado sobre o valor do imposto devido pela operação própria, no percentual de 41,67% (quarenta e um inteiros e sessenta e sete centésimos por cento), vedada a

utilização de qualquer outro benefício fiscal previsto em Lei.” (NR)

Art. 4o O art. 30 da Lei no 18.319, de 30 de dezembro de 2021, passa a vigorar com a seguinte redação:

“Art. 30. Enquanto vigorar o Convênio ICMS 103/23, de 4 de agosto de 2023, do CONFAZ, fica reduzida em 50% (cinquenta por cento) a base de cálculo do ICMS incidente nas saídas interestaduais de suínos vivos realizadas por

produtor rural.

……………………………………………………………………………” (NR)

Art. 5o Com fundamento na cláusula segunda do Convênio ICMS 103, de 2023, do Conselho Nacional de Política Fazendária (CONFAZ), ficam convalidadas as operações praticadas nos termos do Convênio ICMS 180, de 6 de outubro de 2021, no período entre 1o de agosto de 2023 e a data de publicação desta

Lei.

de 2023.

Art. 6o Esta Lei entra em vigor na data de sua publicação. SALA DAS COMISSÕES, em Florianópolis, 15 de dezembro

Deputado CAMILO MARTINS Presidente da Comissão de Constituição e Justiça